-

문재인 정권 들어 주택으로 불로소득을 올리는 다주택자들을 견제하고자 부동산 관련 세율들을 대폭 올렸다. 양도세, 보유세, 취득세 모든 부분에 있어서 세율을 올려 다주택자들은 집을 사지도, 팔지도, 보유하지도 못하게 되는 상황이 만들어졌다.

전 국토부 장관인 김현미 전 장관 시절, 전문가들이 계속해서 공급 부족에 대해서 지적했음에도 불구하고, 정부는 주택공급은 충분하나 투기수요로 인해 집값이 오르는 것이며, 이 투기수요 차단이야말로 궁극적인 집값 안정을 위해 필요하다는 정책기조를 유지해 왔다. 그 결과 임기 5년 중 근 4년 동안 투기수요 차단을 위해 대출규제, 세율 인상 등에 집중했고 경험했듯 수많은 부작용과 집값 폭등이라는 결과를 낳았다. 결국 국토부 장관이 교체되고 최근에서야 공급 부족을 인정하고 공급계획에 대한 대책을 냈으나(21.2.4) 공공이라는 한계를 뛰어넘을 수 있을지 한번 지켜봐야겠다.(토지주가 동의할까? 이게 5년 안에 된다고? 임기 1년 남았는데? 등 수많은 의문을 제기한 대책이었지만, 일단은 지켜보겠다.)

개인적으로 단기 주택 공급 문제를 해결하기 위해서는 다주택자들이 소유하고 있는 집들을 시장에 내놓을 수 있도록 양도세 완화를 해야 하지 않나 싶다. 그러나 현재 정부가 내는 정책들을 보면, '다주택자들은 거의 범죄자이고 이 사람들이 불로소득 올리는 꼴을 절대 쳐다보지 못하겠으니 집값이 오르든 말든 걔네들이 이득을 볼 세율 완화 따윈 없다'라는 생각을 갖고 있는 것 같다. 전문가들의 의견을 다방면으로 듣는 정부가 되었으면 좋겠다.

서론이 너무 길었던 것 같다. 아무튼 현재 양도세율을 포함한 부동산 관련 세금이 너무 세기 때문에 부동산 투자자들에게 절세는 너무나도 필수적인 것이다. 그중에 하나로써 공동명의를 통한 양도세 완화에 대해서 알아보려고 한다.

공동명의는 말 그대로 하나의 주택을 다수가 소유하는 것인데, 부동산에 부과되는 양도세는 개인 과세이기 때문에 이 세금을 나누게 되면 상당한 세금 절감을 기대할 수 있다. 세금을 1/n해도 결국 더하면 총세금은 같은 거 아닌가?라는 생각을 하는 부린이가 있을 수 있다. 그러나 공동명의를 하게 되면 양도세에 직접적인 영향을 주는 과세표준을 낮출 수 있고 과세표준이 낮아진다는 것은 결국 세율이 낮아진다는 것이다. 또한 기본공제 250만원이 개인별로 적용되기 때문에 이 부분에서도 메리트가 있다. 설명만으로는 한계가 있으니 예를 들어 계산해보며 추가 설명해보겠다.

1. 2주택자(조정지역 2주택), 부부 공동명의2. 양도가액 : 9억(2021.02 매도)

3. 취득가액 : 5억(2015.01 매수)

4. 필요경비(취득세 등) : 2천만원

5. 양도차익 : 9억-5억-0.2억 = 3.8억원

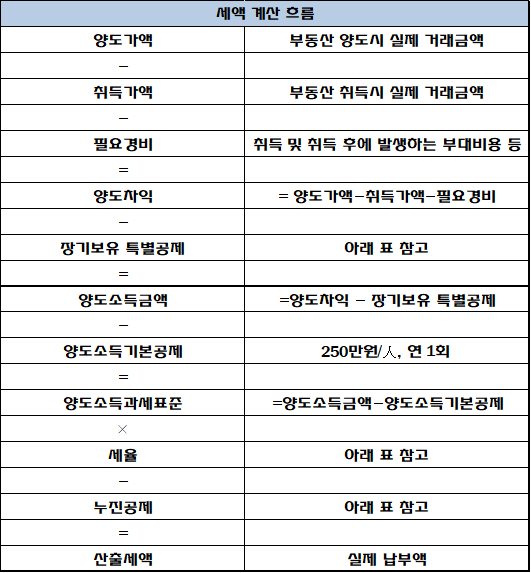

먼저 계산에 들어가기 전에 일반적인 세액 계산 흐름을 보면 아래와 같다. 아래 흐름에 따라 계산해보도록 하겠다.

<세액 계산 흐름> 양도차익은 3.8억이지만 부부 공동명의이기 때문에 각각 1.9억으로 양도차익을 볼 수 있다. 6년 1개월을 보유했기 때문에 해당 주택이 비조정지역 內 주택이었다면 장기보유 특별공제를 받을 수 있겠으나 위의 경우는 조정지역 2주택이기 때문에 장기보유 특별공제는 받지 못한다...

양도차익에 1인당 양도소득 기본공제인 250만원을 공제하게 되면 과세표준을 산출할 수 있다.

과세표준 : 1억 9000만원 - 250만원 = 1억8,750만원

이제 해당 과세표준에 해당하는 세율을 적용하고, 누진공제를 제하면 최종 산출 세액을 구할 수 있는데 세율표는 아래와 같다.

<과세표준에 따른 양도세율> 표에 따라 적용받는 세율은 38%, 누진공제는 1,940만원임을 확인할 수 있고 2주택자 중과세율 10%를 가산하면 1인당 최종 산출세액은 아래와 같다.(참고로 중과세율 개정으로 21년 6월 1일 이후 양도분에 대해서는 2주택자 +20%, 3주택자 +30%를 가산한다.)

산출세액 : 1억8,750만원 × (38+10%) - 1,940만원 = 7,060만원/人

총 5,965만 6천원 × 2人 = 1억 4,120만원(지방세 10% 별도)

해당 양도주택이 단독명의일 경우 동일한 세액계산 흐름에 따라 양도세를 계산해보면 아래와 같다.

산출세액 : (3억8,000만원-250만원) × (40+10%) - 2,540만원 = 1억 6,335만원

즉, 공동명의를 통해 적용세율이 40% → 38%로 줄었고 기본공제도 250만원을 더 받은 셈이 되었다. 그래서 최종적으로는 2,000만원 넘게 절세가 가능하게 된다. 표로 정리해보면 아래와 같다.

<공동명의 vs 단독명의> 이렇게 공동명의 양도세 계산에 대해서 알아보았다. 기본 세액계산 흐름을 알고 있다면 공동명의 양도세 계산도 어렵지 않게 할 수 있을 것이다. 물론 요즘 홈택스를 통해 간단히 세액계산을 해볼 수 있지만, 요즘과 같이 수시로 바뀌는 부동산 정책 관련하여 투자자로서 여러 가지 경우의 수를 고려해야 하기 때문에 직접 계산법을 알아두는 것은 필수라고 생각한다. 물론 공동명의가 무조건 단독명의보다 세금 절감에 유리한 것은 아니다. 때로는 두 개의 주택을 부부 각각 1주택씩 단독명의로 소유하고 있는 경우가 절세에 더 유리할 수 있다. 이런 경우는 종부세 때문인데, 종부세는 1주택자인 경우에 공시지가 기준 9억원까지 공제를 해주고 다주택자인 경우는 공시지가 6억원까지 공제해주기 때문이다. 이 부분에 대해서는 다음에 기회가 되면 다시 논해보도록 하겠다. 투자자로서 어떤 조건일 때 나에게 더 유리한지 항상 따져보면서 수익을 극대화하는 방법을 공부하는 부린이가 되어보자!

'부동산 정책' 카테고리의 다른 글

일시적 1가구 2주택 비과세 총정리 2편(혼인,증여,상속,부양,공공기관이전) (0) 2021.02.23 일시적 1가구 2주택 비과세 총정리 1편(주택, 분양권, 사례분석) (0) 2021.02.19 부동산 (유상)취득세 총정리(다주택자 취득세중과, 조정/비조정지역) (0) 2021.02.16 부린이의 9억초과 주택 양도세 계산하기 (0) 2021.02.07 부동산 정리노트 첫페이지 (0) 2021.02.04

예나 가족 부자 노트 vol.1

부동산 정책 및 분양 정보, 예금/적금/대출 은행상품 정보 등 부자가 되기 위한 정보를 공유합니다.